현금배당(cash dividend), 주식배당(stock dividend)

배당은 기업에서 1년 동안 번 돈(이익 잉여금)을 주주들에게 나눠주는 것이다. 보통 영업활동을 하면서 생긴 이익을 주주에게 지급한다. 배당금은 현금으로 지급(현금배당)하기도 하고 주식으로 지급(주식배당)하기도 한다. 물론 현금과 주식 둘 다 지급하는 경우도 있다.

현금배당은 현금으로 배당이 이루어지는 것이다. 반면 주식배당은 현금을 그대로 보유하고, 주식으로 배당함으로써 자본금이 ‘배당 주식수 * 액면가’만큼 늘어나게 된다. 하지만 자본금이 늘어난 만큼 이익 잉여금이 줄어들게 되어 자본총계에는 변함이 없다.

배당을 하는 주기는 기업마다 다르다. 연말결산 이후에 1년에 한 번만 배당하는 곳도 있고, 분기 또는 반기결산이 끝날 때마다 중간배당을 하는 기업도 있다. 배당을 받으려면 배당 기준일에 주식을 보유하고 있어야 한다. 12월 결산법인의 경우, 결산 기준일(12월 31일)이 배당 기준일이다. 그런데 12월 31일은 휴장일이고, 주식 거래에 따른 결제기간을 고려하면 폐장일(12월30일)보다 2거래일 앞서 매수하여 보유해야 한다.

상장기업에서는 결산일로부터 90일 이내에 정기주총(정기주주총회)을 매년 한 차례씩 개최한다. 정기주총에서는 배당금 규모를 비롯하여 재무제표의 확정, 임원 선임 및 보수 한도 승인 등을 결정한다. 대부분의 기업의 경우 12월 결산법인으로, 결산일이 12월31일이다. 그렇기에 다음해 3월 말까지 정기주총을 열어 주주들로부터 배당 안건을 승인받게 된다. 보통 현금배당은 다음해(연말결산 이후) 1~2월 중에 이사회에서 배당금을 결정하고, 3월에 정기주총 승인을 거쳐, 4월에 지급하게 된다.

주식배당을 할 때는 ‘주식배당예고제’에 따라 연말결산 전에 당해 사업 연도 결산일로부터 15일 전(12월 결산법인은 12월 16일)까지 주식배당에 관한 사항을 공시해야 한다. 신주를 발행하여 주식배당을 할 경우에는 발행주식수가 늘어나 주식가치에 영향을 미치기 때문이다.

현금배당은 배당 기준일(당해 12월 말)보다 이사회의 배당결정(다음 해 초)이 늦기 때문에 당해 배당금을 미리 알 수 없어서 미리 예측하고 매입할 수밖에 없다. 보통 해마다 비슷한 배당률을 보이는 기업이 평소와 비슷하거나 그 이상의 실적을 거두었을 때 작년 수준의 배당률을 보일 것으로 예상한다. 하지만 주식배당은 배당 기준일 이전(12월 16일 이내)에 공시하기 때문에 해당 내용을 보고 주식 매입 여부를 미리 결정할 수 있다.

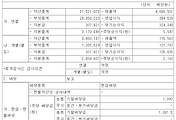

- 전자공시. 160325 DGB금융지주 정기주주총회결과

2016년 3월 25일, DGB금융지주(139130)는 제5기 정기주주총회를 개최하였고, 주당 280원(시가배당률 2.7%)의 현금 배당을 결정했다. 당기순이익 약 2491억 원 중에 배당금총액은 약 473억 원으로, 배당성향은 약16.1%이다.

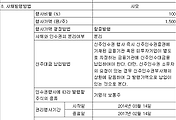

- 전자공시. 160325 켐트로닉스 정기주주총회결과

2016년 3월 25일, 켐트로닉스(089010)는 1주당 10% 주식배당하는 이익잉여금처분계산서(안) 등 재무제표 승인의 건을 승인하였다. 배당주식총수는 887,970주다.

배당성향 : 당기순이익 중 현금으로 지급된 배당금 총액의 비율

시가배당률 : 배당기준일 주가에서 배당금 총액이 차지하는 비율

액면배당률 : 주권에 표시된 액면가격에서 배당금 총액이 차지하는 비율

'지식 > 전자공시' 카테고리의 다른 글

| 우선주(Preferred Stock) (0) | 2016.04.05 |

|---|---|

| 12월 결산법인 배당기준일, 배당락(ex-dividend) (3) | 2016.04.04 |

| 교환사채(EB, Exchangeable Bond) (0) | 2016.03.30 |

| 신주인수권부사채(BW, Bond With Warrant) (0) | 2016.03.28 |

| 리픽싱 - 전환가액 조정 (0) | 2016.03.24 |