무상증자(bonus issue)

증자는 주식을 발행해 회사의 자본금을 증가시키는 것이다. 무상증자도 마찬가지로 자본금을 증가시키지만 주주들에게 대금을 받지 않고 무상으로 주식을 발행해 나누어준다는 점이 특이하다. 그래서 일종의 보너스로 볼 수 있는데, 영어로도 ‘bonus issue’라 한다. 보통주 1주당 1주(1:1) 혹은 1주당 0.1주(1:0.1)와 같이 1주에 대해 일정한 비율로 배정한다고 발표한다. 만약 1:1 무상증자라면 현재 발행주식수 만큼 추가로 발행하는 것이고, 1:0.5 무상증자라면 현재 발행주식수의 50%를 추가로 발행하게 된다.

무상증자를 하면 발행주식수가 증가하므로 ‘신주*액면가’만큼 자본금이 증가한다. 하지만 앞서 언급했듯 주주들로부터 대금을 받지 않다 보니 기업에 실제로 유입되는 자금은 없다. 다만 자본 항목 내에 있는 잉여금을 자본금으로 옮길 뿐이다. 즉, 자본(자본총계)은 변하지 않고, 돈의 계정위치만 살짝 바뀌게 되는 것이다.

참고로 무상증자에 활용할 수 있는 재원으로는 이익잉여금과 자본잉여금이 있는데 보통의 경우에는 자본잉여금이 투입된다. 자본잉여금 중에서도 ‘주식 발행 초과금’을 활용하는 편이다.

한편 무상증자도 유상증자와 마찬가지로 주당 가치(예 : EPS)의 하락을 불러온다. 증자 비율만큼 주식수가 증가하기 때문이다. 무상증자 권리를 갖고 있는 주식과 그 권리가 소멸된 주식의 가치는 다를 수밖에 없다. 그렇기에 기준일 이후에는 신주를 배정받을 권리가 없어지는 ‘권리락(rights off)’이 발생한다.

무상증자의 권리락일 기준주가 = 권리락 전일 종가 / (1+무상증자 비율)

일례로 1:1 무상증자를 실시한 어떤 기업의 주가가 10,000원이었다면 권리락일에는 조정가격[10,000 = 10,000 / (1+1)]인 5,000원으로 시작하게 된다.

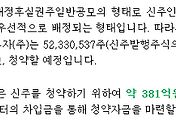

- 전자공시. 151209 한미약품 주요사항보고서(무상증자결정)

무상증자는 주식배당의 성격을 갖기도 한다. 2015년 12월, 한미약품은 주주가치 환원 차원에서 보통주 1주당 0.02주(2%)의 무상증자를 실시한다고 밝혔다. 무상증자 주식상장 첫날의 종가(75만3,000원)를 기준으로 할 때 1주당 약 1만5,000원 가량의 이익을 얻는 셈이었다. 시기나 증자비율로 보면 주식배당에 가까운 조치였다. 또한 한미약품은 얼마 지나지 않아 보통주 1주당 현금 2,000원 배당도 실시하며 적극적으로 주주친화적인 행보를 보였다.

'지식 > 전자공시' 카테고리의 다른 글

| 무상감자(capital reduction without refund) (0) | 2016.03.09 |

|---|---|

| 무상증자가 주가에 미치는 영향 (2) | 2016.03.02 |

| 유상증자 신주인수권 (2) | 2016.02.26 |

| 유상증자 신주배정기준일, 권리락 (0) | 2016.02.22 |

| (주주배정, 일반공모, 제3자 배정)유상증자 발행가액 (0) | 2016.02.18 |